Contracter une assurance pour votre véhicule est un passage obligé et souvent empreint de formalités. Cependant, rassembler les documents nécessaires contribue à établir un contrat précis, qui vous garantira une couverture optimale. Ce guide pratique vous dévoilera pièce par pièce le puzzle documentaire requis pour rouler l’esprit tranquille. De la carte grise au RIB, découvrez les incontournables à fournir à votre assureur et l’impact essentiel de ces documents sur la mise en place et les conditions de votre assurance voiture.

Que vous soyez un routier aguerri ou un jeune conducteur fraîchement diplômé, certains éléments sont universels dans le monde de l’assurance auto. Ils tracent non seulement votre identité et votre historique en tant que conducteur, mais ils jouent aussi un rôle déterminant dans le calcul de votre prime d’assurance. Gardez à portée de main les documents indispensables et embrayez sur la route de la protection avec confiance.

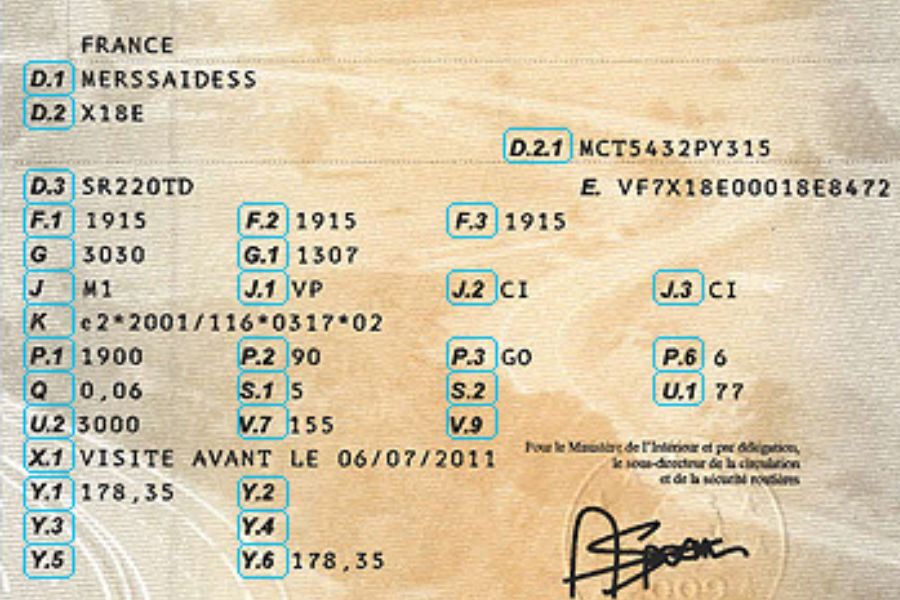

Certificat d’immatriculation (carte grise)

L’assurance de votre véhicule débute inévitablement par la présentation d’un document crucial : le certificat d’immatriculation, communément appelé carte grise. Ce dernier atteste de la légalité de votre voiture sur la voie publique et enregistre des données essentielles auprès des autorités compétentes. Mais quel est le rapport entre cette formalité administrative et l’assurance de votre voiture ?

En fait, le certificat d’immatriculation concentre toutes les informations nécessaires à l’assureur pour évaluer le risque qu’il prend en vous assurant. Sur ce document figurent, entre autres, la marque et le modèle de la voiture, sa puissance fiscale, mais aussi sa date de première mise en circulation. Ces éléments permettent à l’assureur d’estimer le profil du véhicule et incidemment de calculer votre prime d’assurance. Ils prennent aussi en compte l’historique du véhicule, son utilisation prévue et sa valeur actuelle. En outre, la loi exige que le numéro d’immatriculation soit clairement inscrit sur le certificat d’assurance qui doit être affiché sur le pare-brise du véhicule.

Il convient de noter que sans ce précieux sésame, représentant en quelque sorte la carte d’identité de votre voiture, il vous serait impossible de souscrire à une assurance. Chaque changement effectué sur le véhicule doit être mis à jour sur la carte grise, et par extension, communiqué à votre assureur pour maintenir votre contrat à jour et votre couverture d’assurance valide.

Relevé d’information

Autre pierre angulaire lors de la souscription d’une assurance auto : le relevé d’information. Ce document synthétise l’ensemble de votre historique en tant qu’assuré automobile sur les 5 dernières années. Mais en quoi est-il si crucial pour l’assureur ?

Le relevé d’information regroupe un ensemble de données qui retracent non seulement la date de souscription de vos contrats précédents, mais aussi les sinistres survenus, les éventuelles périodes de suspension de couverture et surtout, votre coefficient de bonus-malus. Ce dernier, en reflétant votre comportement au volant, a un impact significatif sur la tarification de votre prime. Plus votre bonus est élevé, moins vous payez, et inversement en cas de malus.

En partageant ce relevé avec votre potentiel nouvel assureur, vous lui offrez un aperçu complet de vos antécédents d’assurance, lui permettant ainsi d’ajuster son offre à votre profil de risque. C’est en quelque sorte le CV de votre parcours de conducteur, influant directement sur les conditions qui vous seront proposées. Ceci est particulièrement important pour les assureurs, car ils cherchent à évaluer la probabilité de sinistres futurs en fonction de votre historique personnel de conduite.

Pour les jeunes conducteurs ou ceux qui n’ont jamais été assurés, le relevé d’information n’existe pas encore. Dans ce cas, il convient de le signaler à l’assureur, qui utilisera alors d’autres critères pour établir le montant de la prime. En définitive, n’oubliez pas que ce relevé doit être actualisé et demandé à votre ancien assureur lors d’un changement d’assurance ou d’achat d’un nouveau véhicule.

Permis de conduire

Pour toute souscription à une assurance voiture, la présentation d’un permis de conduire valide est une formalité à ne pas négliger. En tant que conducteur, votre permis est la preuve légale vous autorisant à prendre le volant. Ce document est essentiel pour l’assureur qui s’en sert pour juger de votre compétence et votre légalité à conduire. Il intéresse tout particulièrement l’assurance qui y voit un moyen de mieux connaître le profil du conducteur, en terme d’expérience et de conduite.

Quelles sont alors les conséquences d’une invalidation de permis de conduire? Que ce soit une suspension temporaire ou une annulation, l’impact sur votre contrat d’assurance peut être significatif. En effet, en pareil cas, vous devez immédiatement informer votre assureur qui recalculera votre prime voire résiliera votre contrat, selon la gravité de l’offense et les termes de la police d’assurance. C’est un processus de réévaluation des risques auxquels l’assureur s’expose en continuant à vous assurer sans votre droit légal de conduire.

Il est à noter que la date d’obtention du permis est aussi une information cruciale, surtout pour les nouveaux conducteurs, car elle est souvent synonyme d’une prime plus élevée en raison du manque d’expérience. Tous ces éléments sont conjugués pour déterminer le coût final de votre assurance, et la régularité de votre permis en fait partie intégrante.

Carte d’identité

Comme dans de nombreuses démarches administratives, la carte d’identité est exigée par les compagnies d’assurance lors de la souscription au contrat. Ce document permet à l’assureur de confirmer votre identité et de s’assurer que les informations fournies correspondent bien à la personne qui souscrit l’assurance. Elle joue souvent le rôle de garant pour éviter les cas de fraudes ou de souscriptions illégitimes.

De plus, dans le contexte où vous seriez amené à changer de véhicule, la carte d’identité sera nécessaire pour authentifier votre demande de transfert d’assurance. Que ce soit pour une vente ou l’achat d’une autre voiture, fournir une pièce d’identité valide est indispensable pour finaliser le transfert de l’assurance de l’ancien au nouveau véhicule. Cette étape permet de mettre à jour les informations personnelles rattachées au contrat d’assurance et assure le maintien de la couverture d’assurance adaptée aux nouvelles caractéristiques du véhicule et du propriétaire.

Il est primordial de considérer que le changement de véhicule peut influencer le montant de la prime d’assurance, qui sera recalculé en fonction des caractéristiques du nouveau véhicule. C’est pourquoi, le processus de transfert d’assurance doit toujours être accompagné d’une mise à jour des documents de l’assuré, carte d’identité en tête.

Relevé d’identité bancaire (RIB) et mandat SEPA

Quant au paiement de la prime, l’utilisation d’un relevé d’identité bancaire (RIB) et d’un mandat SEPA est devenue la norme dans l’industrie des assurances. Ce choix de régler via prélèvement automatique nécessitant ces documents, les assureurs vous les demandent pour pouvoir opérer les transactions de façon sécurisée et régulière. En conséquence, votre compte sera débité du montant correspondant à la cotisation selon la périodicité convenue (mois, trimestre, année).

Le RIB est un document bancaire qui contient toutes les coordonnées nécessaires pour effectuer des transactions : code de la banque, numéro de compte, clé RIB et, pour les paiements internationaux, l’IBAN (International Bank Account Number) et le BIC (Bank Identifier Code). Ces informations permettent à l’assureur d’initier les prélèvements requis pour le paiement de votre prime d’assurance.

Pour autoriser ces prélèvements, le mandat SEPA (Espace unique de paiement en euros) est requis. Il s’agit d’un accord que vous devez signer, donnant le droit à l’assureur de prélever automatiquement les montants dus sur votre compte bancaire. C’est un outil de gestion de flux financiers efficace qui contribue à la prévention d’éventuels retards de paiement et, par conséquent, les risques d’interruption de couverture d’assurance.

Après avoir rassemblé et transmis tous les documents susmentionnés, la dernière phase consistera à finaliser la souscription de votre contrat d’assurance. Si l’ensemble de vos documents est en règle, vous signerez le contrat mais, depuis le 1er avril 2024, l’assureur ne fournit plus l’attestation d’assurance (carte verte) ni le fameux papillon vert qui témoignait de la validité de votre assurance. Désormais, pour prouver que votre véhicule est assuré, il faut consulter le Fichier des Véhicules Assurés (FVA).